お得

2021/07/09

会社員の妻がiDeCoに加入完了済になるまで、やり方を随時説明します!

ひとりしゃちょう

このページの要点(iDeCo加入のやり方)

どうもひとりしゃちょうです。

僕は10年間、ひとりで会社を経営しています。

僕は4年前に既にイデコに加入しましたが、お得だと言っているのに妻は未だ加入していません。

(ちなみに僕の会社は法人なので、会社員(第2号被保険者)扱いですが、会社は企業年金に加入はしていません。)

確かに4年前、分かりづらくて、仕組みを理解するのに、非常に時間がかかった記憶があります。

ということで、妻が理解できるように、このページを作成していけば、誰もが分かる「マニュアル」になるのではないかと思い付きました。

妻も節税できてハッピー、僕もいいページが作れてハッピー、そして皆様も分かりやすいページを参考にできてハッピー!

近江商人の「三方よし」、すなわち「買い手よし、売り手よし、世間よし」に近くないですか?

てなわけで、皆様にもぜひ参加いただければ幸いです。

それでは、はじまりはじまり~

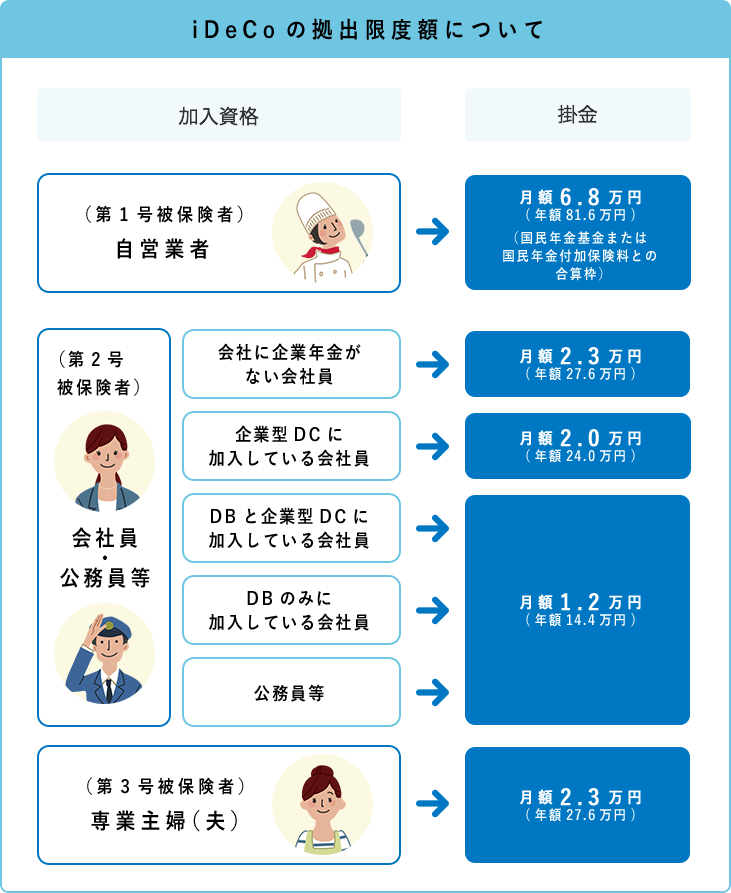

まずは、妻の会社が、企業年金に加入しているかどうかの確認から始まります。

なぜなら企業年金に加入しているかどうかで、掛金の上限金額(拠出限度額)が変わってくるからです。

妻の会社は一部上場企業だけど、中堅なので、福利厚生的に企業年金に加入してるか微妙なところ。

掛金の上限金額については のサイトが分かりやすかったです。

中段の「iDeCoの掛金には上限(拠出限度額)があります」と書いてあるところの図の「第2号被保険者」の箇所です。

これ見て奥さん、「企業年金がない」、「企業型DC」、「DB」ってなんだよ、って今思いましたよね。はい、僕も思いました。

その答えは・・・

ちなみに、ここで「企業型」DC(企業型確定拠出年金)が出てきたので、対となるiDeCoについて整理。

iDeCoとは、「個人型」DC(個人型確定拠出年金)になります。

また、「確定拠出年金」は「401K」と同義語です。念のためです。

で、奥さん、この表で「DB」、「企業型DC」、「企業年金なし」の違いがわかりますか?

(これ作るの時間かかったんで分かると信じたい・・・)

まーこれが分かったところで、自分がどれに該当しているかなんて普通分かりませんよね。

そうです。結局、会社に確認しなければならないのです。

確認方法は のサイトが分かりやすかったです。

まー、シンプルに「会社の人事・総務の担当者へ確認する」が一番手っ取り早いでしょう。

「iDeCoに入ろうと思ってるんですけど、うちの会社って企業年金入っていますか?」

「企業年金の種類ってDBのみですか、企業型DCのみですか、それともDB+企業型DCですか?」

まずは掛金の上限金額を調べるために、会社がどの企業年金を採用しているか確認しましょう!

てことで手順1はここまで

妻がこれを確認出来たら、手順2に進みたいと思います。

手順1のまとめ